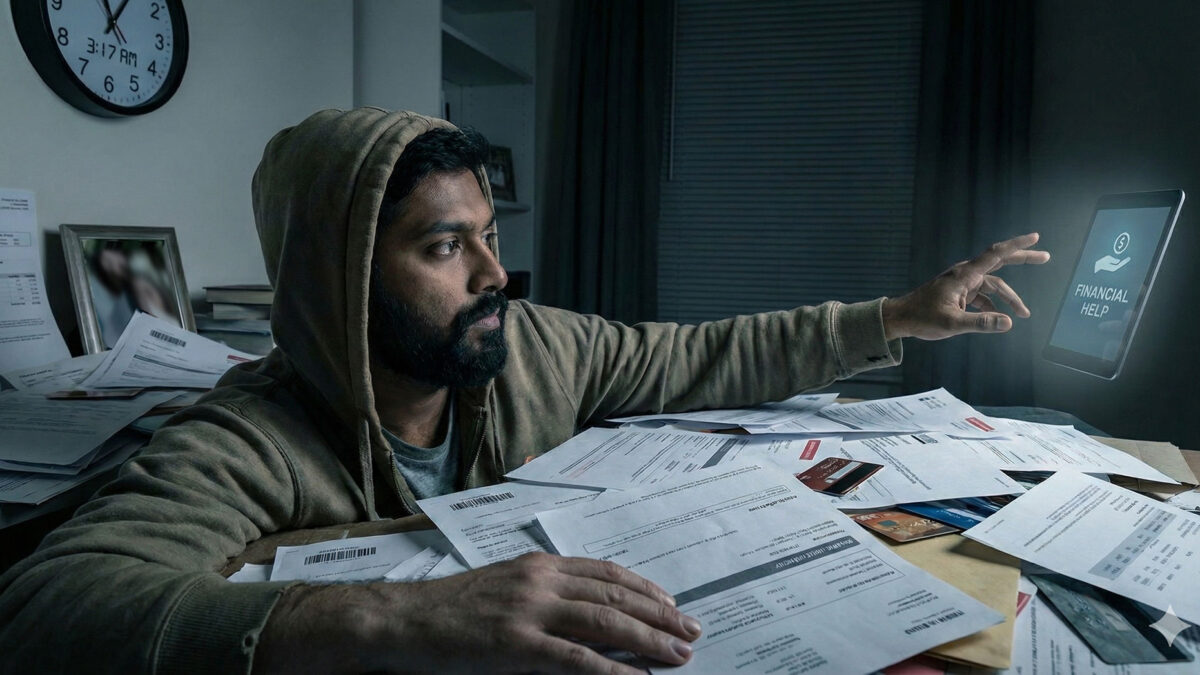

আপনি কি ঋণের দায়ে জর্জরিত, বাঁচার উপায় খুঁজছেন? Are drowning in debt and desperately searching for a lifeline?

কিভাবে আপনার আর্থিক উন্নতি করবেন! | How to Improve your finances!

October 30, 2025

আপনার বাজেট সঠিক পথে রাখতে ব্যয় অভ্যাসে ফিবোনাচ্চি অনুপাত ব্যবহার করুন | Applying Fibonacci Ratios to Your Spending Habits To Keep Your Budget On Track

January 4, 2026

আপনি কি ঋণের দায়ে জর্জরিত, বাঁচার উপায় খুঁজছেন?

টাকার চিন্তায় আপনার জীবন বিপর্যস্ত, যার প্রভাব পড়ছে আপনার ঘুম, সম্পর্ক এবং মানসিক স্বাস্থ্যের ওপর। বিশ্বাস করুন, আমি বিষয়টা বুঝি—ঋণ অনেকটা চোরাবালির মতো; আপনি যত ছটফট করবেন, ততই গভীরে তলিয়ে যাবেন। তবে সুখবর হলো: ২০২৬ সাল আপনার জন্য নিয়ে এসেছে নতুন সুযোগ, কৌশল এবং টুলস, যা আপনাকে ঋণের এই মরণফাঁদ থেকে আপনার ধারণার চেয়েও দ্রুত মুক্ত করতে সাহায্য করবে।

এই গাইডে, আমরা ঋণ পরিশোধের যাত্রাকে ত্বরান্বিত করার জন্য কিছু বাস্তবসম্মত এবং কার্যকরী পদক্ষেপ নিয়ে আলোচনা করব। এখানে কোনো মিথ্যে প্রতিশ্রুতি বা রাতারাতি ধনী হওয়ার স্কিম নেই—আছে বর্তমান অর্থনীতির সাথে মানানসই পরীক্ষিত সব কৌশল। ক্রেডিট কার্ডের ঋণ, স্টুডেন্ট লোন, চিকিৎসার বিল বা সব মিলিয়ে যে ধরনের আর্থিক দায়বদ্ধতাই আপনার থাকুক না কেন, আমাদের আলোচনা করা কৌশলগুলো আপনাকে আর্থিক স্বাধীনতার পথ দেখাতে সাহায্য করবে।

২০২৬ সালে ঋণমুক্ত হতে কেন ভিন্ন দৃষ্টিভঙ্গির প্রয়োজন:

- সুদের হারের ওঠানামা: গত এক বছরে সুদের হারে ব্যাপক পরিবর্তন এসেছে।

- ফিন্যান্সিয়াল টেকনোলজি: নতুন প্রযুক্তি রিফাইন্যান্সিং এবং ঋণ একত্রীকরণের (Debt consolidation) সুযোগ তৈরি করেছে।

- গিগ ইকোনমি ও রিমোট ওয়ার্ক: আয় বাড়ানোর নতুন সব সম্ভাবনার দুয়ার খুলেছে।

- ফেডারেল নীতি: স্টুডেন্ট লোন এবং মেডিক্যাল ঋণের ক্ষেত্রে নতুন ধরণের ত্রাণের (Relief) ব্যবস্থা করা হয়েছে।

- আর্টিফিশিয়াল ইন্টেলিজেন্স (AI): ব্যক্তিগত ফিন্যান্সিয়াল প্ল্যানিং এখন সবার হাতের মুঠোয়।

সবচেয়ে বড় কথা হলো—গবেষণায় দেখা গেছে, যারা এলোমেলোভাবে চেষ্টা না করে একটি সুপরিকল্পিত ঋণের পরিকল্পনা অনুসরণ করেন, তাদের ঋণমুক্ত হওয়ার সম্ভাবনা অন্যদের তুলনায় প্রায় তিনগুণ বেশি।

ধাপ ১: আপনার আর্থিক বাস্তবতার মুখোমুখি হন (সবচেয়ে জরুরি পদক্ষেপ)

কোনো কৌশলে যাওয়ার আগে, আপনার ঋণের পুরো চিত্রটি স্পষ্টভাবে দেখতে হবে। চোখ বেঁধে গোলকধাঁধা থেকে বের হওয়া যেমন অসম্ভব, নিজের ঋণের সঠিক হিসাব না জানলে তা শোধ করাও অসম্ভব।

আপনার ঋণের পূর্ণাঙ্গ তালিকা তৈরি করুন একটি নোটবুক বা স্প্রেডশিট খুলুন এবং আপনার প্রতিটি ঋণের তালিকা করুন:

- পাওনাদারের নাম (কার কাছে ঋণী)

- বর্তমান ব্যালেন্স (মোট কত টাকা দিতে হবে)

- সুদের হার (কত শতাংশ সুদ গুণতে হচ্ছে)

- সর্বনিম্ন মাসিক পেমেন্ট (Minimum monthly payment)

- পরিশোধের শেষ তারিখ (Due date)

- ঋণের ধরন (ক্রেডিট কার্ড, মর্টগেজ, স্টুডেন্ট লোন ইত্যাদি)

অনেকের কাছেই এই প্রক্রিয়াটি চমকপ্রদ তথ্য উন্মোচন করে। আমি এমন ক্লায়েন্টদের সাথে কাজ করেছি যারা ভুলে যাওয়া ঋণের সন্ধান পেয়েছেন, বা বুঝতে পেরেছেন যে তারা ছোট ঋণের জন্য বিশাল সুদ দিচ্ছেন।

উদাহরণ: আমার এক ক্লায়েন্ট, সারাহ, অবাক হয়ে আবিষ্কার করেছিলেন যে তিনি মাত্র ২,০০,০০০ টাকার স্টোর ক্রেডিট কার্ডের জন্য ২৯.৯৯% হারে সুদ দিচ্ছেন, অথচ তিনি তার সব বাড়তি টাকা ৫.৫% সুদের কার লোন শোধ করতে খরচ করছিলেন। এই সামান্য তালিকা তৈরির এক্সারসাইজ তাকে তার কৌশল পরিবর্তন করতে সাহায্য করেছিল এবং মাত্র তিন মাসে তিনি ১৬০০০ টাকার বেশি সুদ বাঁচিয়েছিলেন।

আপনার ডেট-টু-ইনকাম (DTI) রেশিও বা আয় ও ঋণের অনুপাত বের করুন ঋণদাতারা আপনার আর্থিক স্বাস্থ্য বুঝতে এই অনুপাত ব্যবহার করেন, কিন্তু নিজের মূল্যায়নের জন্যও এটি জরুরি। এটি বের করতে: ১. আপনার মাসিক সব ঋণের পেমেন্ট যোগ করুন। ২. আপনার মাসিক মোট আয় (ট্যাক্স কাটার আগে) দিয়ে ভাগ করুন। ৩. ফলাফলকে ১০০ দিয়ে গুণ করে শতাংশ বের করুন।

উদাহরণ: আপনি যদি মাসে ২০,০০০ টাকার ঋণ শোধ করেন এবং ৫,০০০০ টাকা আয় করেন, তবে আপনার DTI হলো ৪০%।

- ৩০% এর নিচে: সাধারণত নিয়ন্ত্রণযোগ্য।

- ৩০-৪৩%: চিন্তার বিষয়, ব্যবস্থা নেওয়া প্রয়োজন।

- ৪৩% এর উপরে: আর্থিক বিপদসীমা, জরুরি হস্তক্ষেপ প্রয়োজন।

যদি আপনার DTI ৪৩% এর বেশি হয়, আতঙ্কিত হবেন না—এই গাইডের কৌশলগুলো আপনার জন্যই সবচেয়ে বেশি জরুরি।

ধাপ ২: রক্তক্ষরণ বন্ধ করুন (নতুন ঋণ নেওয়া থামান)

ঋণ পরিশোধে মনোযোগ দেওয়ার আগে, নতুন ঋণ নেওয়া বন্ধ করতে হবে। ট্যাপ বা কল চালু রেখে বাথটব খালি করার চেষ্টা করা যেমন বোকামি, নতুন ঋণ নিয়ে পুরনো ঋণ শোধের চেষ্টা করাও তেমনই।

জিরো-বেসড বাজেট (Zero-Based Budget) তৈরি করুন সাধারণ বাজেটিংয়ের চেয়ে এটি আলাদা। এখানে আপনার আয়ের প্রতিটি ডলার বা টাকাকে নির্দিষ্ট কাজ দেওয়া হয় যতক্ষণ না হাতে থাকা টাকা শূন্যে পৌঁছায়। সহজ প্রক্রিয়াটি হলো:

- মাসের সমস্ত আয়ের উৎস তালিকাভুক্ত করুন।

- সমস্ত প্রয়োজনীয় খরচ তালিকাভুক্ত করুন (বাসা ভাড়া, খাবার, বিল, ঋণের ন্যূনতম পেমেন্ট)।

- অবশিষ্ট অর্থ অতিরিক্ত ঋণ পরিশোধ, সঞ্চয় এবং অন্যান্য খরচে ভাগ করে দিন।

- এমনভাবে সাজান যেন (আয় – ব্যয় = ০) হয়। এই পদ্ধতিতে মানুষ সাধারণত তাদের আয়ের অতিরিক্ত ৫-১০% খুঁজে পায়, যা আগে অজান্তেই খরচ হয়ে যেত।

‘ক্যাশ ডায়েট’ চ্যালেঞ্জ ৩০ দিনের জন্য ‘ক্যাশ ডায়েট’ বা শুধুমাত্র নগদ টাকা ব্যবহারের চ্যালেঞ্জ নিন। কার্ড ব্যবহার না করে নগদে খরচ করলে মানুষ সাধারণত ১২-১৮% কম খরচ করে, কারণ পকেট থেকে টাকা বের করে দেওয়ার মানসিক ‘কষ্ট’ কার্ডের চেয়ে বেশি। সর্বোচ্চ ফলের জন্য ‘খাম পদ্ধতি’ (Envelope budgeting) ব্যবহার করুন:

- বিভিন্ন খরচের জন্য খাম তৈরি করুন (যেমন: মুদি বাজার, বিনোদন)।

- মাসের শুরুতে বাজেটের টাকা নির্দিষ্ট খামে রাখুন।

- খাম খালি হলে, ওই খাতের খরচ বন্ধ।

- অন্য খাম থেকে টাকা নেওয়া যাবে না!

আর্থিক ছিদ্রগুলো (Financial Leaks) বন্ধ করুন আপনার মাসিক সাবস্ক্রিপশন এবং মেম্বারশিপগুলোর দিকে নজর দিন, যা গোপনে আপনার পকেট খালি করছে:

- স্ট্রিমিং সার্ভিস যা আপনি খুব কম দেখেন।

- জিম মেম্বারশিপ (যদি আপনি জিমে না যান)।

- না পড়া ম্যাগাজিন সাবস্ক্রিপশন।

- ফুড ডেলিভারি মেম্বারশিপ।

- দামি অ্যাপ সাবস্ক্রিপশন যার ফ্রি বিকল্প আছে।

ধাপ ৩: ঋণ শোধের কৌশল বেছে নিন

ঋণের তালিকা তৈরি এবং নতুন ঋণ নেওয়া বন্ধ করার পর, এখন সময় সিস্টেমেটিক বা পদ্ধতিগতভাবে ঋণ শোধ করার। দুটি জনপ্রিয় পদ্ধতি নিচে দেওয়া হলো:

১. অ্যাভালঞ্চ মেথড (Avalanche Method): গাণিতিকভাবে সেরা এই পদ্ধতিতে সুদের হারের ওপর গুরুত্ব দেওয়া হয়। সব ঋণের মিনিমাম পেমেন্ট চালিয়ে যাওয়ার পাশাপাশি, আপনার বাড়তি টাকা সবচেয়ে বেশি সুদের হারের ঋণে ঢালতে হবে। সেটি শোধ হলে, সেই টাকা পরবর্তী সর্বোচ্চ সুদের ঋণে যোগ করতে হবে।

- সুবিধা: সুদের টাকা সবচেয়ে বেশি বাঁচে এবং ঋণ দ্রুত শোধ হয়।

- অসুবিধা: প্রথম ঋণ শোধ হতে সময় লাগতে পারে, যা অনেকের ধৈর্যচ্যুতি ঘটায়।

২. স্নোবল মেথড (Snowball Method): মানসিকভাবে শক্তিশালী এখানে সুদের হারের চেয়ে ঋণের অংকের দিকে নজর দেওয়া হয়। সব ঋণের মিনিমাম পেমেন্ট দিয়ে, বাড়তি টাকা সবচেয়ে ছোট অংকের ঋণে দেওয়া হয়। ছোট ঋণ দ্রুত শোধ হলে মানসিক তৃপ্তি পাওয়া যায় এবং আত্মবিশ্বাস বাড়ে।

- সুবিধা: দ্রুত সাফল্যের স্বাদ পাওয়া যায় এবং ঋণের সংখ্যা কমে আসে।

- অসুবিধা: মোট সুদের পরিমাণ কিছুটা বেশি হতে পারে।

আপনার জন্য কোনটি সঠিক?

- আপনি যদি গাণিতিক সুবিধা এবং টাকা বাঁচাতে চান, তবে অ্যাভালঞ্চ বেছে নিন।

- আপনি যদি দ্রুত ফলাফল দেখে মোটিভেশন বা উৎসাহ পেতে চান, তবে স্নোবল বেছে নিন।

ধাপ ৪: আয় বাড়িয়ে ঋণ পরিশোধ ত্বরান্বিত করুন

খরচ কমানোর পাশাপাশি আয় বাড়াতে পারলে ঋণ পরিশোধ অনেক দ্রুত হবে। ২০২৬ সালের গিগ ইকোনমিতে বাড়তি আয়ের অনেক সুযোগ রয়েছে।

বর্তমান চাকরিকে কাজে লাগান

- বেতন বাড়ানোর কথা বলুন (৬০% মানুষ যারা চায়, তারা পায়)।

- ওভারটাইমের সুযোগ থাকলে কাজে লাগান।

- নতুন দক্ষতা বা সার্টিফিকেশন অর্জন করুন।

সাইড হাসল (Side Hustles) বা বাড়তি কাজ আপনার দক্ষতার ওপর ভিত্তি করে কাজ খুঁজুন:

- ফ্রিল্যান্সিং (অ্যাকাউন্টিং, ডিজাইন, লেখালেখি, কোডিং)।

- অনলাইন টিউশনি বা টিচিং।

- পণ্য তৈরি (ডিজিটাল বা ফিজিক্যাল)।

অব্যবহৃত সম্পদ থেকে আয়

- গাড়ি ভাড়া দেওয়া (যখন আপনি ব্যবহার করছেন না)।

- যন্ত্রপাতি বা ইলেকট্রনিক্স ভাড়া দেওয়া।

- বাড়ির গ্যারেজ বা অতিরিক্ত রুম ভাড়া দেওয়া।

- অপ্রয়োজনীয় জিনিস বিক্রি করে দেওয়া।

ধাপ ৫: ঋণ একত্রীকরণ (Consolidation) এবং রিফাইন্যান্সিং

কৌশলগতভাবে ঋণ পুনর্গঠন সুদের হার কমাতে এবং পেমেন্ট প্রক্রিয়া সহজ করতে পারে।

ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড অনেক কার্ড ১২-২১ মাসের জন্য ০% সুদের অফার দেয়। উচ্চ সুদের ঋণ এই কার্ডে সরিয়ে নিলে সুদ ছাড়াই আসল টাকা শোধ করার সুযোগ পাওয়া যায়। তবে ট্রান্সফার ফি (৩-৫%) এবং প্রোমোশনাল পিরিয়ড শেষ হওয়ার পরের সুদের হার সম্পর্কে সতর্ক থাকুন।

পার্সোনাল লোন বা ব্যক্তিগত ঋণ একাধিক উচ্চ সুদের ঋণ শোধ করতে একটি ফিক্সড-রেট পার্সোনাল লোন নেওয়া যেতে পারে। এতে অনেকগুলো পেমেন্টের বদলে একটি পেমেন্ট দিতে হয় এবং সুদের হারও সাধারণত কম থাকে।

হোম ইকুইটি অপশন (সতর্কতা অবলম্বন করুন) আপনার বাড়ি থাকলে হোম ইকুইটি লোন বা HELOC নেওয়া যেতে পারে। এতে সুদের হার কম থাকে, তবে মনে রাখবেন—ঋণ শোধ করতে না পারলে আপনার বাড়িটি হাতছাড়া হওয়ার ঝুঁকি থাকে।

ধাপ ৬: পাওনাদারদের সাথে আলোচনা করুন (অধিকাংশ মানুষ এটি এড়িয়ে যায়!)

পাওনাদাররা সাধারণত আপনি দেউলিয়া হয়ে যান তার চেয়ে আলোচনা করে কিছু টাকা ফেরত পাওয়াকে বেশি পছন্দ করে।

- ক্রেডিট কার্ড: সুদের হার কমানো বা ‘হার্ডশিপ প্রোগ্রাম’-এর জন্য আবেদন করুন। অনেক সময় ফোন করলেই বাৎসরিক ফি মওকুফ করা হয়।

- মেডিক্যাল বিল: আইটেমাইজড বা বিস্তারিত বিল চান (৮০% বিলে ভুল থাকে)। এককালীন পেমেন্টের অফার দিয়ে বিল কমানোর চেষ্টা করুন।

- স্টুডেন্ট লোন: ইনকাম-ড্রিভেন পেমেন্ট বা আয়ের ওপর ভিত্তি করে পরিশোধের প্ল্যান বেছে নিন।

ধাপ ৭: কৌশলগত অভ্যাসের মাধ্যমে অগ্রগতি ধরে রাখা

ঋণমুক্ত হওয়া একটি অর্জন, কিন্তু মুক্ত থাকাটা হলো চর্চার বিষয়।

- ইমার্জেন্সি ফান্ড বা জরুরি তহবিল: ঋণ শোধের পাশাপাশি অন্তত ১,০০০ ডলার বা এক মাসের খরচের সমপরিমাণ টাকা আলাদা করে রাখুন। এতে বিপদে পড়লে আবার ঋণ করতে হবে না।

- স্বয়ংক্রিয় ব্যবস্থা (Automate): পেমেন্ট এবং সঞ্চয় অটোমেটিক করে ফেলুন যাতে ভুলে যাওয়ার সুযোগ না থাকে।

- আর্থিক সেলফ-কেয়ার: ছোট ছোট জয়ে নিজেকে পুরস্কৃত করুন। মানসিক চাপ কমাতে বিনোদনের ব্যবস্থা রাখুন।

২০২৬ সালের জন্য বিশেষ কিছু ঋণের কৌশল

- মর্টগেজ বা গৃহঋণ: মাসিক পেমেন্টের বদলে দুই সপ্তাহে অর্ধেক করে পেমেন্ট দিলে বছরে একটি পূর্ণ পেমেন্ট বেশি দেওয়া হয়, যা দীর্ঘমেয়াদে অনেক টাকা বাঁচায়।

- ট্যাক্স বা করের ঋণ: ট্যাক্সের ঋণের ক্ষেত্রে খুব সাবধান। কিস্তিতে পরিশোধের জন্য কর্তৃপক্ষের সাথে কথা বলুন এবং প্রয়োজনে পেশাদার কারো সাহায্য নিন।

ঋণমুক্তির প্রযুক্তি ও টুলস

- ডেট পে-অফ অ্যাপস: আপনার অগ্রগতি দেখতে এবং খুচরা পয়সা জমিয়ে ঋণ শোধ করতে অ্যাপ ব্যবহার করুন।

- AI ফিন্যান্সিয়াল কোচিং: এখন আর্টিফিশিয়াল ইন্টেলিজেন্স বা কৃত্রিম বুদ্ধিমত্তা আপনার খরচ বিশ্লেষণ করে ব্যক্তিগত পরামর্শ দিতে সক্ষম।

উপসংহার: আপনার ঋণমুক্ত ভবিষ্যৎ আজই শুরু হোক

ঋণ থেকে মুক্তি পাওয়া শুধু সংখ্যার খেলা নয়—এটি আপনার ভবিষ্যৎ পুনরুদ্ধার, মানসিক চাপ কমানো এবং নিজের ও পরিবারের জন্য নতুন সম্ভাবনা তৈরির বিষয়। এই গাইডে দেওয়া কৌশলগুলো হাজার হাজার মানুষকে ঋণমুক্ত হতে সাহায্য করেছে।

মনে রাখবেন, ঋণমুক্তির পথ সবসময় সরলরেখার মতো হয় না—বাধা আসবেই। কিন্তু আসল কথা হলো থামবেন না। ছোট ছোট জয় উদযাপন করুন এবং ঋণমুক্ত জীবনের স্বপ্নের দিকে এগিয়ে যান।

আপনার নতুন আর্থিক জীবনের সূচনা হোক একটি পদক্ষেপ দিয়ে। আপনি এই গাইডের কোন কৌশলটি সবার আগে প্রয়োগ করবেন?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}