“How Sarah and Rahman Cleared a Mountain of 1.7 Million Taka Debt in Just 18 Months. Their Step-by-Step ‘Debt Repayment Strategy’ and ‘Fuchka Method’ That You Can Use Too.

The Night Everything Changed

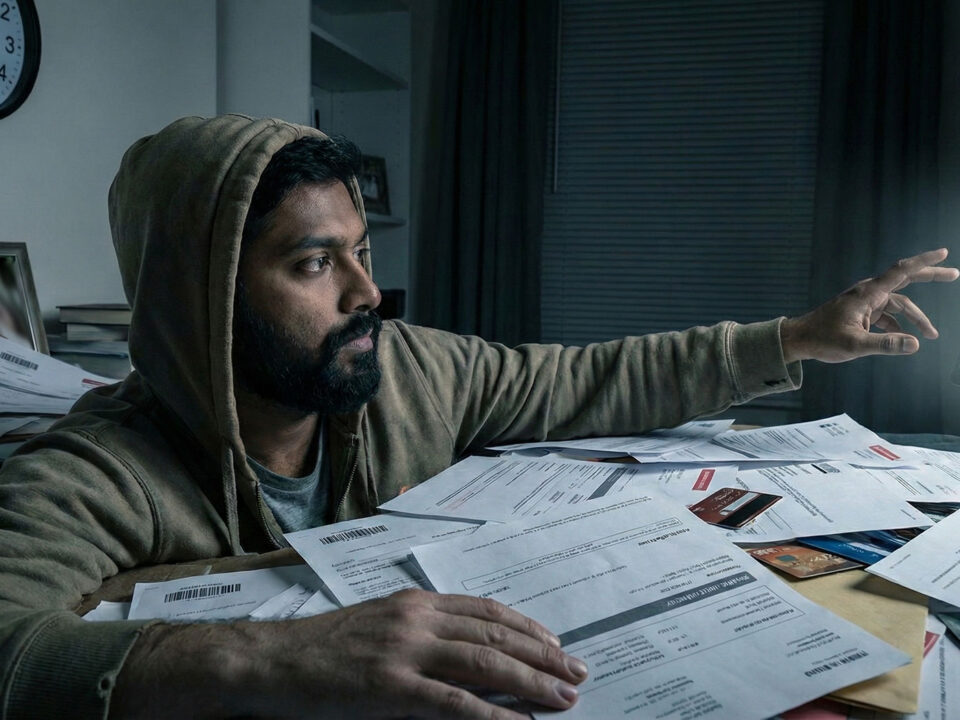

It was 3:17 AM on the clock. Sarah lay in bed staring at the ceiling fan, sleepless. Beside her, Rahman was in a deep sleep, but inside Sarah’s chest, it felt like a hammer was pounding. 1.7 Million (17 Lakh) Taka! Personal loans, credit card dues, and a car loan—the combined burden of debt felt suffocating. Half of their monthly salary was going just towards paying loan installments or minimum payments.

“Oh God, what do I do now?” Just as she checked her mobile phone for the last time, her eyes got stuck on an SMS: “Transaction Alert: Fuchka King – ৳125”

Fuchka King? They hadn’t been there in the last three months! Sarah’s inner ‘lawyer entity’ (she works at a law firm) woke up. After a little digging, by 5 AM, Rahman’s secret was revealed—‘Stress-Fuchka’. Under the pressure of office or household stress, Rahman often ate 150-200 taka worth of Fuchka after office to lighten his mood. It sounded insignificant, but it was adding up to about 3,000 taka per month on the credit card debt!

But instead of arguing, right at 4 AM, Sarah made a strange proposal: “Well, what if we turn this Fuchka eating habit of yours into our weapon for debt destruction?”

Financial Freedom from Fuchka: Psychological Strategy

They developed a method that we have named the “Trigger-to-Treasure Method”. In simple terms, turning spending triggers into debt repayment triggers.

The rule was simple: whenever Rahman felt like eating Fuchka, he would immediately transfer the exact same amount of money to the loan’s Principal Amount. The result in the very first month? An extra 3,125 taka paid off! Mental satisfaction was achieved, and the debt burden also started decreasing.

Step-by-Step: The Blueprint for Repaying 1.7 Million Taka in 18 Months

Sarah and Rahman’s journey was arranged in three phases. These steps work like magic for debt freedom or quick debt repayment in Bangladesh.

Phase 1: Foundation Building (Month 1-3) – “Financial Postmortem”

Week 1: The Audit Book Sarah put emotions aside and created a cool-headed ‘postmortem’ report of the debts:

- Car Loan: 7,50,000 taka (Interest 13.5%) – Installment 15,000 taka/month

- Personal Loan: 6,00,000 taka (Interest 14.5%) – Installment 12,000 taka/month

- Credit Card: 3,50,000 taka (Interest 20%+) – 8,000 taka per month (Minimum Payment)

Week 2: Negotiation with Banks Utilizing Sarah’s legal skills, they talked to the banks. Talking to banks for loan takeovers or rate reductions in Bangladesh is difficult, but not impossible.

✅ They brought down the car loan interest from 13.5% to 11% by showing offers from other banks (through loan takeover). ✅ They fixed the personal loan from 14.5% to 12%. ✅ They took an EMI facility on the credit card outstanding amount, resulting in a lower interest rate.

Week 3: Finding Hidden Income (Income Generation) Rahman realized that just reducing expenses wouldn’t work; income had to be increased.

- Car Maintenance & Ride Sharing: By doing Uber/Pathao on weekends or maintaining cars for acquaintances – 1,500 taka/week.

- Tuition: Rahman is good at mathematics, so he started tutoring in the evenings – 1,200 taka/week.

- Sarah’s Freelancing: Legal research work – 2,000 taka/week. Total extra income: about 18,800 taka per month.

Phase 2: Acceleration (Month 4-9) – “Snowball Avalanche”

They used the “Smart Avalanche” or snowball method.

- Psychological win: They paid off the smallest debt (one part of the credit card – 80,000 taka) first.

- Mathematical intelligence: Instead of keeping the installment money of that debt in hand, they poured it into the loan with the highest interest rate.

Their Secret Mantra (72-Hour Rule): Whenever any extra money came into hand (bonus or gift), before the temptation to spend it arose, that is, within 72 hours, they would deposit it into the loan account. Rahman deposited 75% of his sales commission and the entire festival bonus directly into the loan ‘principal’.

Phase 3: Sprint or Final Run (Month 10-18) – “Monk Mode”

When 10,50,000 taka was left, they chose ‘Hardcore Mode’ or monk life:

- Rent Hack: They sublet a room in their flat (6,000 taka per month).

- Transport Hack: Rahman sold his cherished motorbike (whose installment was 8,000 taka) and bought a second-hand bicycle.

- Food & Entertainment: Grocery shopping only twice a week and completely stopped outside food or watching movies. Every ‘no’ meant 500 taka debt repayment.

Amounts That Will Make Your Eyes Pop Out

See the real results of applying these strategies:

- 1st Month Progress: Deposited an extra 18,800 taka along with regular installments. Total debt decreased by 53,800 taka.

- 6th Month Milestone: Debt stood at 8,50,000 taka. Credit score increased rapidly.

- 12th Month Victory: Only car loan left (4,20,000 taka). 50,000 taka deposited in the emergency fund.

- 18th Month – Sigh of Relief: By paying the final installment of 1,80,000 taka, they became completely debt-free! Total interest saved was about 2,85,000 taka. Time taken was only 17 months and 21 days.

Expert-Approved Framework (That You Can Also Follow)

5-Level Destructive Debt Destruction Method:

- Audit (1st Week): List all debts and write down the interest rates next to them. Find out your “Fuchka Trigger” (bad spending habit).

- Discussion (2nd Week): Go to the bank and say, “I want to pay off the loan quickly, can you reduce the interest rate or can I take over the loan to another bank?” (Debt refinance is very effective in the context of Bangladesh).

- Income Increase (3rd-4th Week): Find a way to earn at least an extra 10,000 taka per month and pour the entire amount into the loan.

- Lifestyle Compression: Eliminate 3 unnecessary expenses and use the ‘Cash Envelope’ method.

- Acceleration: If possible, try to pay 13 installments instead of 12 in a year (by depositing a small extra amount every month).

What Banks Usually Don’t Want to Tell (Interest Saving Tips)

Sarah researched and found three ‘loopholes’ or opportunities:

- Principal Payment: If you go to the bank and make a ‘part payment’ or ‘principal adjustment’ outside of regular installments, that money decreases directly from the principal, which saves thousands of taka in interest in the long run.

- Bi-weekly Installments: Instead of paying the installment once a month, if you break it down and pay it twice, it becomes 26 half-installments in a year, which is actually equal to 13 full installments. This pays off the loan quickly.

- Credit Score: If there are good transactions or a good CIB report, banks are often forced to reduce interest rates.

Your 30-Day Action Plan (Start Today)

- Day 1-3: Write down all loan accounts in a diary.

- Day 4-7: Talk to the bank and try to reduce the interest rate or takeover the loan.

- Day 8-14: Fix a source of extra income (tuition, ride sharing or online work).

- Day 15-21: Start the 72-hour rule.

- Day 22-30: Give automatic instructions for bi-weekly installments or depositing some extra money monthly.

End of the Story: A New Debt-Free Life

Exactly 18 months after that panic of 3:17 AM, Sarah and Rahman deposited their last installment. The fun fact is, even though the loan was paid off, their habit of that extra income remained. That 18,800 taka is now being deposited for their retirement savings and children’s education fund.

Sarah says, “We didn’t just become debt-free, we rediscovered ourselves. Rahman’s bad habit of eating Fuchka is what turned the tide of our financial life.”

Rahman laughs and adds, “I still eat Fuchka. But now it’s not medication for tension, rather it’s a celebration! Trust me, the peace of being debt-free is sweeter than any Fuchka in the world.”

What is your ‘Fuchka Trigger’? Find out today that small expense of yours, which could be the key to your debt freedom. The question isn’t whether you can do it, the question is—will you start today?

(If anyone you know is in a ‘3:17 AM’ state due to debt pressure, share this article with them. In the context of Dhaka debt repayment or Bangladesh, this could be their game-changer.)”

কিভাবে সারাহ ও রহমান ১৭ লক্ষ টাকার পাহাড়সম ঋণ মাত্র ১৮ মাসে শূন্য করেছেন। তাদের ধাপে ধাপে ‘ঋণ পরিশোধ কৌশল’ এবং ‘ফুচকা মেথড’ যা আপনিও ব্যবহার করতে পারেন।

সেই রাতটি, যখন সবকিছু বদলে গেল

ঘড়িতে রাত ৩:১৭। সারাহ বিছানায় শুয়ে সিলিং ফ্যানের দিকে তাকিয়ে আছেন, চোখে ঘুম নেই। পাশে রহমান ভাই গভীর ঘুমে আচ্ছন্ন, কিন্তু সারাহর বুকের ভেতর যেন হাতুড়ি পিটছে। ১৭ লক্ষ টাকা! ব্যক্তিগত লোন, ক্রেডিট কার্ডের বকেয়া, আর গাড়ির লোন—সব মিলিয়ে ঋণের বোঝাটা যেন শ্বাসরোধ করে ধরছে। প্রতি মাসে বেতনের অর্ধেকই চলে যাচ্ছে শুধু লোনের কিস্তি বা মিনিমাম পেমেন্ট দিতে।

"আল্লাহ, আমি এখন কী করব?" নিজের মোবাইলটা শেষবারের মতো চেক করতে গিয়েই চোখ আটকে গেল একটা এসএমএস-এ: "Transaction Alert: Fuchka King - ৳125"

ফুচকা কিং? গত তিন মাসে তো তারা ওদিকে যাননি! সারাহর ভেতরের ‘উকিল সত্তা’ (তিনি একটি ল-ফার্মে কাজ করেন) জেগে উঠল। একটু খোঁজখবর নিতেই ভোর ৫টা নাগাদ রহমান ভাইয়ের গোপন রহস্য ফাঁস হলো—‘স্ট্রেস-ফুচকা’। অফিস বা সংসারের চাপে রহমান ভাই প্রায়ই অফিস শেষে ১৫০-২০০ টাকার ফুচকা খেয়ে মন হালকা করেন। শুনতে সামান্য মনে হলেও, মাসে প্রায় ৩,০০০ টাকা জমছিল ক্রেডিট কার্ডের ঋণে!

কিন্তু ঝগড়া না করে, ঠিক সেই ভোর ৪টায় সারাহ এক অদ্ভুত প্রস্তাব দিলেন: "আচ্ছা, তোমার এই ফুচকা খাওয়ার অভ্যাসটাকেই যদি আমরা আমাদের ঋণ ধ্বংসের অস্ত্র বানিয়ে ফেলি?"

ফুচকা থেকে আর্থিক মুক্তি: মনস্তাত্ত্বিক কৌশল

তারা যে পদ্ধতিটি দাঁড় করালেন, তাকে আমরা নাম দিয়েছি "ট্রিগার-টু-ট্রেজার মেথড" (Trigger-to-Treasure Method)। সোজা বাংলায়, খরচের ট্রিগারগুলোকে ঋণ পরিশোধের ট্রিগারে বদলে ফেলা।

নিয়মটা সহজ: রহমান ভাইয়ের যখনই ফুচকা খেতে ইচ্ছে করবে, ঠিক সমপরিমাণ টাকা তিনি সাথে সাথে ঋণের মূল অ্যাকাউন্টে (Principal amount) ট্রান্সফার করবেন। প্রথম মাসেই ফলাফল? অতিরিক্ত ৩,১২৫ টাকা শোধ! মনের সন্তুষ্টি তো মিললই, সাথে ঋণের বোঝাও কমতে শুরু করল।

ধাপে ধাপে: ১৮ মাসে ১৭ লক্ষ টাকা পরিশোধের ব্লু-প্রিন্ট

সারাহ এবং রহমান ভাইয়ের এই জার্নিটা ছিল তিনটি ধাপে সাজানো। বাংলাদেশে ঋণ মুক্তি বা দ্রুত ঋণ পরিশোধের জন্য এই ধাপগুলো জাদুর মতো কাজ করে।

ফেজ ১: ভিত্তি নির্মাণ (মাস ১-৩) – "আর্থিক ময়নাতদন্ত"

সপ্তাহ ১: হিসাবের খাতা (Audit) সারাহ আবেগকে সরিয়ে রেখে ঠান্ডা মাথায় ঋণের একটি ‘ময়নাতদন্ত’ রিপোর্ট তৈরি করলেন:

-

গাড়ির লোন: ৭,৫০,০০০ টাকা (সুদ ১৩.৫%) – কিস্তি ১৫,০০০ টাকা/মাস

-

পার্সোনাল লোন: ৬,০০,০০০ টাকা (সুদ ১৪.৫%) – কিস্তি ১২,০০০ টাকা/মাস

-

ক্রেডিট কার্ড: ৩,৫০,০০০ টাকা (সুদ ২০%+) – প্রতি মাসে ৮,০০০ টাকা (মিনিমাম পেমেন্ট)

সপ্তাহ ২: ব্যাংকের সাথে বোঝাপড়া (Negotiation) সারাহর আইনি দক্ষতা কাজে লাগিয়ে তারা ব্যাংকগুলোর সাথে কথা বললেন। বাংলাদেশে ব্যাংকের সাথে কথা বলে লোন টেকওভার বা রেট কমানো কঠিন, কিন্তু অসম্ভব নয়।

-

✅ অন্য ব্যাংকের অফার দেখিয়ে গাড়ির লোনের সুদ ১৩.৫% থেকে ১১%-এ নামিয়ে আনলেন (লোন টেকওভারের মাধ্যমে)।

-

✅ পার্সোনাল লোনটি ১৪.৫% থেকে ১২%-এ ফিক্স করলেন।

-

✅ ক্রেডিট কার্ডের বকেয়া টাকার ওপর ইএমআই (EMI) সুবিধা নিলেন, ফলে সুদের হার কমে এলো।

সপ্তাহ ৩: লুকানো আয়ের খোঁজ (Income Generation) রহমান ভাই বুঝলেন, শুধু খরচ কমিয়ে হবে না, আয় বাড়াতে হবে।

-

গাড়ি মেইনটেনেন্স ও রাইড শেয়ারিং: ছুটির দিনে উবার/পাঠাও বা পরিচিতদের গাড়ি মেইনটেনেন্স করে – ১,৫০০ টাকা/সপ্তাহ।

-

টিউশনি: রহমান ভাই গণিতে ভালো, তাই সন্ধ্যায় পড়ানো শুরু করলেন – ১,২০০ টাকা/সপ্তাহ।

-

সারাহর ফ্রিল্যান্সিং: আইনি গবেষণার কাজ – ২,০০০ টাকা/সপ্তাহ। মোট বাড়তি আয়: মাসে প্রায় ১৮,৮০০ টাকা।

ফেজ ২: গতি বৃদ্ধি (মাস ৪-৯) – "স্নোবল অ্যাভালাঞ্চ"

তারা "স্মার্ট অ্যাভালাঞ্চ" বা তুষারধস পদ্ধতি ব্যবহার করলেন। ১. মনস্তাত্ত্বিক জয়: সবচেয়ে ছোট ঋণ (ক্রেডিট কার্ডের ১টি পার্ট – ৮০,০০০ টাকা) আগে শোধ করলেন। ২. গাণিতিক বুদ্ধি: সেই ঋণের কিস্তির টাকাটা হাতে না রেখে, সবচেয়ে বেশি সুদের হার যে লোনে, সেখানে ঢেলে দিলেন।

তাদের গোপন মন্ত্র (৭২ ঘণ্টার নিয়ম): হাতে কোনো বাড়তি টাকা (বোনাস বা উপহার) এলে তা খরচ করার লোভ জাগার আগেই, অর্থাৎ ৭২ ঘণ্টার মধ্যে ঋণের অ্যাকাউন্টে জমা করে দিতেন। রহমান ভাই তার সেলস কমিশনের ৭৫% এবং উৎসব বোনাসের পুরোটা সরাসরি ঋণের 'প্রিন্সিপাল'-এ জমা দিতেন।

ফেজ ৩: স্প্রিন্ট বা চূড়ান্ত দৌড় (মাস ১০-১৮) – "সন্ন্যাসী জীবন"

যখন ১০,৫০,০০০ টাকা বাকি, তখন তারা ‘হার্ডকোর মোড’ বা সন্ন্যাসী জীবন বেছে নিলেন:

-

বাসা ভাড়া হ্যাক: তাদের ফ্ল্যাটের একটি রুম সাবলেট দিলেন (মাসে ৬,০০০ টাকা)।

-

পরিবহন হ্যাক: রহমান ভাই তার শখের মোটরবাইক (যার কিস্তি ছিল ৮,০০০ টাকা) বিক্রি করে একটি সেকেন্ড হ্যান্ড সাইকেল কিনলেন।

-

খাবার ও বিনোদন: সপ্তাহে মাত্র দুবার বাজার এবং বাইরের খাবার বা মুভি দেখা পুরোপুরি বন্ধ। প্রতিটি ‘না’ বলা মানেই ৫০০ টাকা ঋণ শোধ।

টাকার অংক যা আপনার চোখ কপালে তুলবে

এই কৌশলগুলো প্রয়োগের বাস্তব ফলাফল দেখুন:

-

১ম মাসের অগ্রগতি: নিয়মিত কিস্তির সাথে বাড়তি ১৮,৮০০ টাকা জমা। মোট ঋণ কমল ৫৩,৮০০ টাকা।

-

৬ষ্ঠ মাসের মাইলফলক: ঋণ কমে দাঁড়াল ৮,৫০,০০০ টাকায়। ক্রেডিট স্কোর বাড়ল তরতরিয়ে।

-

১২তম মাসের বিজয়: শুধু গাড়ির লোন বাকি (৪,২০,০০০ টাকা)। ইমার্জেন্সি ফান্ডে ৫০,০০০ টাকা জমা।

-

১৮তম মাস – মুক্তির নিঃশ্বাস: শেষ ১,৮০,০০০ টাকার কিস্তি দিয়ে তারা পুরোপুরি ঋণমুক্ত! মোট সুদ সাশ্রয় হয়েছে প্রায় ২,৮৫,০০০ টাকা। সময় লেগেছে মাত্র ১৭ মাস ২১ দিন।

এক্সপার্ট অনুমোদিত ফ্রেমওয়ার্ক (যা আপনিও ফলো করতে পারেন)

৫ স্তরের বিধ্বংসী ঋণ ধ্বংস পদ্ধতি:

১. অডিট (১ম সপ্তাহ): সব ঋণের লিস্ট করুন এবং সুদের হার পাশে লিখুন। আপনার "ফুচকা ট্রিগার" (বাজে খরচের অভ্যাস) খুঁজে বের করুন। ২. আলোচনা (২য় সপ্তাহ): ব্যাংকে গিয়ে বলুন, "আমি লোনটা দ্রুত শোধ করতে চাই, আপনারা কি সুদের হার কমাতে পারেন অথবা আমি কি অন্য ব্যাংকে লোন টেকওভার করতে পারি?" (ঋণ রিফাইন্যান্স বাংলাদেশ প্রেক্ষাপটে খুবই কার্যকর)। ৩. আয় বৃদ্ধি (৩য়-৪র্থ সপ্তাহ): মাসে অন্তত ১০,০০০ টাকা বাড়তি আয়ের পথ বের করুন এবং পুরোটাই লোনে ঢালুন। ৪. লাইফস্টাইল কম্প্রেশন: অপ্রয়োজনীয় ৩টি খরচ বাদ দিন এবং ‘ক্যাশ এনভেলপ’ পদ্ধতি ব্যবহার করুন। ৫. এক্সেলারেশন: সম্ভব হলে বছরে ১২টির বদলে ১৩টি কিস্তি দেওয়ার চেষ্টা করুন (প্রতি মাসে অল্প কিছু বাড়তি টাকা জমার মাধ্যমে)।

ব্যাংকগুলো সচরাচর যা জানাতে চায় না (সুদ সেভিং টিপস)

সারাহ গবেষণা করে তিনটি ‘লুপহোল’ বা সুযোগ বের করেছিলেন: ১. প্রিন্সিপাল পেমেন্ট: নিয়মিত কিস্তির বাইরে আপনি যদি ব্যাংকে গিয়ে ‘পার্ট পেমেন্ট’ বা ‘প্রিন্সিপাল অ্যাডজাস্টমেন্ট’ করেন, তবে সেই টাকা সরাসরি আসল থেকে কমে যায়, যা দীর্ঘমেয়াদে হাজার হাজার টাকার সুদ বাঁচায়। ২. দ্বি-সাপ্তাহিক কিস্তি: মাসে একবার কিস্তি না দিয়ে, সেটাকে ভেঙে দুবার দিলে বছরে ২৬টি অর্ধ-কিস্তি হয়, যা আসলে ১৩টি পূর্ণ কিস্তির সমান। এতে লোন দ্রুত শোধ হয়। ৩. ক্রেডিট স্কোর: ভালো লেনদেন বা CIB রিপোর্ট ভালো থাকলে ব্যাংক অনেক সময় সুদের হার কমাতে বাধ্য হয়।

আপনার ৩০ দিনের অ্যাকশন প্ল্যান (আজই শুরু করুন)

-

দিন ১-৩: সব ঋণের হিসাব একটি ডায়েরিতে লিখুন।

-

দিন ৪-৭: ব্যাংকের সাথে কথা বলে সুদের হার কমানোর বা লোন টেকওভারের চেষ্টা করুন।

-

দিন ৮-১৪: বাড়তি আয়ের একটি উৎস ঠিক করুন (টিউশনি, রাইড শেয়ারিং বা অনলাইন কাজ)।

-

দিন ১৫-২১: ৭২ ঘণ্টার নিয়ম চালু করুন।

-

দিন ২২-৩০: দ্বি-সাপ্তাহিক কিস্তি বা মাসে কিছু এক্সট্রা টাকা জমার অটোমেটিক নির্দেশ দিন।

গল্পের শেষ: ঋণমুক্ত এক নতুন জীবন

রাত ৩:১৭ মিনিটের সেই আতঙ্কের ঠিক ১৮ মাস পর, সারাহ ও রহমান ভাই তাদের শেষ কিস্তিটি জমা দিলেন। মজার ব্যাপার হলো, লোন শোধ হয়ে গেলেও তাদের সেই বাড়তি আয়ের অভ্যাসটা রয়ে গেছে। সেই ১৮,৮০০ টাকা এখন তাদের অবসরের সঞ্চয় এবং সন্তানের পড়াশোনার ফান্ডের জন্য জমা হচ্ছে।

সারাহ বলেন, "আমরা শুধু ঋণমুক্ত হইনি, আমরা নিজেদের নতুন করে চিনেছি। রহমান ভাইয়ের সেই ফুচকা খাওয়ার বদভ্যাসটাই আমাদের আর্থিক জীবনের মোড় ঘুরিয়ে দিয়েছে।"

রহমান ভাই হেসে যোগ করেন, "আমি এখনও ফুচকা খাই। তবে এখন সেটা টেনশন কমানোর ওষুধ না, বরং সেলিব্রেশন! বিশ্বাস করুন, ঋণমুক্ত হওয়ার শান্তি দুনিয়ার যেকোনো ফুচকার চেয়েও মিষ্টি।"

আপনার ‘ফুচকা ট্রিগার’ কোনটি? আজই খুঁজে বের করুন আপনার সেই ছোট খরচটি, যা হতে পারে আপনার ঋণ মুক্তির চাবিকাঠি। প্রশ্নটা এটা নয় যে আপনি পারবেন কিনা, প্রশ্ন হলো—আপনি কি আজই শুরু করবেন?

(যদি আপনার পরিচিত কারো ঋণের চাপে ‘রাত ৩:১৭’ এর মতো অবস্থা হয়, তবে এই আর্টিকেলটি তাদের সাথে শেয়ার করুন। ঢাকা ঋণ পরিশোধ বা বাংলাদেশের প্রেক্ষাপটে এটি হতে পারে তাদের গেম-চেঞ্জার।)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}